Im vorhergehenden Artikel “Die Auswertung des COT-Reports …” habe ich erläutert, wie aus den Rohdaten des Berichts die Nettopositionen der Marktteilnehmer ermittelt werden. Mit den Nettopositionen der Commercials lässt sich dann der Commercial Index ermitteln. Dieser Commercial Index ist der wichtigste Wert, den wir bei der Auswertung des COT Reports ermitteln.

[toc heading_levels=“2″]Wir kennen nach dem ersten Schritt der Auswertung die Nettoposition der Commercials in einem Markt. Allerdings nützt uns die isolierte Informationen über die derzeitige Position der Marktteilnehmer nicht viel. Wenn wir nur wissen, dass die Commercials z.B. in Soybeans derzeit 46.627 Kontrakte Netto Long sind, fehlt uns eine wichtige Information!

Die Auswertung des COT-Reports: Welche Information fehlt uns?

Die fehlende Information ist leicht zu erklären: es ist die Frage “WIE Long sind die Commercials jetzt eigentlich?” Sind 46.600 Kontrakte ein eher durchschnittlicher Wert oder liegt hier eine Extremposition vor?

Diese wichtige Information erhalten wir durch eine prozentuale Gewichtung der aktuellen Position.

Ermittlung des Commercial Index

Der sog. Commercial Index zur Beurteilung der aktuellen Position wurde von Curtis Arnold eingeführt. Er setzt den Wert der aktuellen Woche in Verhältnis zu den Kauf- und Verkaufsaktivitäten der letzten drei Jahre. (Kleine Anekdote am Rande: warum ausgerechnet drei Jahre? Curtis Arnold antwortete auf diese Frage: “Drei Jahre waren alles, was uns zu Beginn an Daten zur Verfügung stand!” 1)

Der resultierende Wert schwankt zwischen zwischen 0 und 1, bzw., wenn er prozentual dargestellt wird [x100%], zwischen 0 und 100%.

Je höher dieser Wert ist, desto bullisher sind die Commercials eingestellt. Ist der Index niedrig, bedeutet das, dass sie den Markt unter negativen Vorzeichen betrachten und sich zurückhalten. Sie bauen in diesem Fall Long-Positionen ab und Short-Positionen auf.

Die Berechnung erfolgte ursprünglich nach folgender Formel:

(WERT der aktuellen Woche – TIEFSTES TIEF im gewählten Zeitraum)

________________________________________________________________________________________ X 100 [%]

(HÖCHSTES HOCH im gewählten Zeitraum – TIEFSTES TIEF im Zeitraum)

Schauen wir uns das anhand eines konkreten Beispiels an.

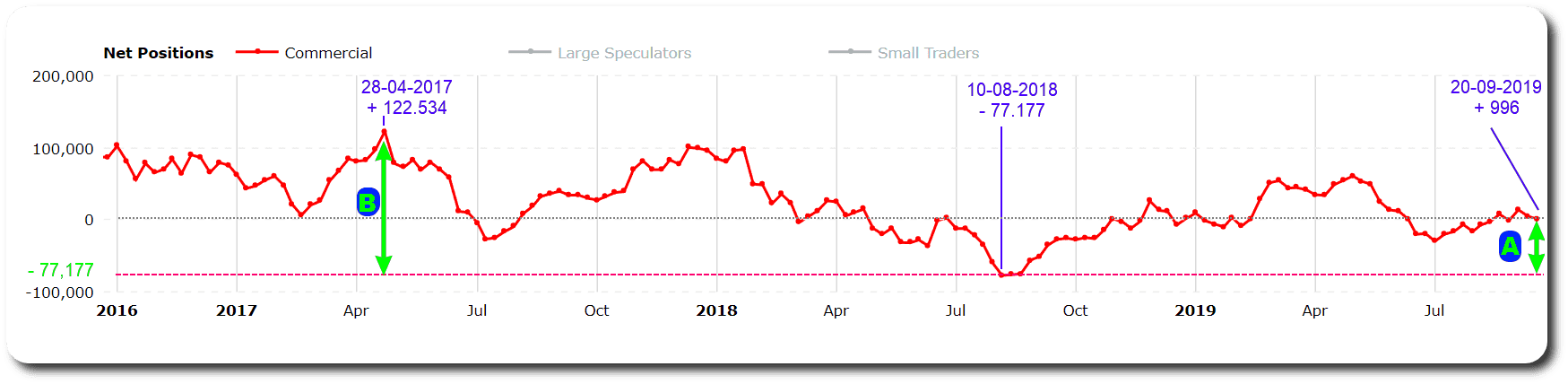

Zu sehen sind hier die COT- Daten im Weizen über einen Zeitraum von 3 Jahren (7.10.2016 — 20.09.2019), wie von Curtis Arnold ursprünglich vorgeschlagen:

Nach der obigen Formel ergibt sich nun:

996 – (-77.177) ➗ 122.534 – (- 77.177) ═ 78.173 ➗ 199.711 ═ 0,3913

⟹ 39,13%

In der obigen Grafik ist zu sehen, dass der Commercial Index also im Grunde das Verhältnis des grünen Pfeils bei A zu dem bei B darstellt.

Anstelle des Zeitraums „der letzten drei Jahre“ kann natürlich auch eine andere Zeitspanne angesetzt werden. Je kürzer man diese Zeitspanne wählt, desto mehr Signale werden generiert. Um aussagefähig zu bleiben sollte sie jedoch nicht zu kurz gewählt werden. Ich bevorzuge in der Praxis einen Zeitraum von 26 Wochen, also einem halben Jahr.

Die Aussagekraft des COT-Index

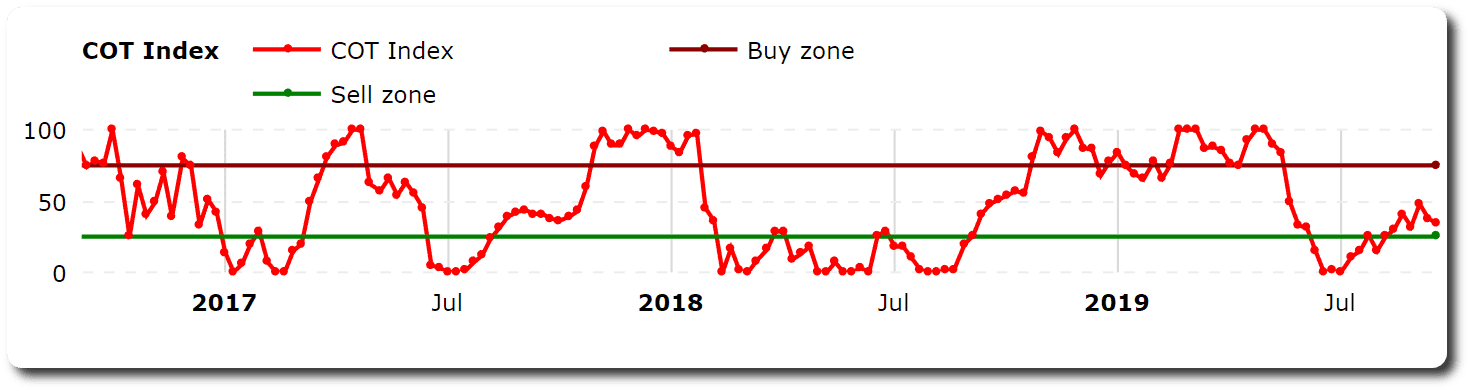

Der COT-Index gibt uns Auskunft über die tatsächliche Position der Marktteilnehmer. Die momentane Position wird in Bezug zu den Extrempositionen innerhalb eines Zeitraums gesetzt (der natürlich nicht zwangsläufig drei Jahre betragen muss, aber lange genug sein sollte, um aussagekräftig zu sein). Auf diese Weise deutet er auf überkaufte bzw. überverkaufte Märkte hin, Märkte also, in denen in Kürze eine Trendänderung zu erwarten ist. Liegt der Wert über 80 Prozent, deutet das darauf hin, dass der Markt bullisher wird, unter 20 Prozent wird er bearish werden.

Aber auch eine Trendfortsetzung lässt sich aus den Daten ableiten: Liegt der Wert konstant auf einem hohen Niveau in einem längerfristig bullishen Markt, lässt das einen weiterhin stabilen Trend erwarten. Analog das selbe gilt natürlich für einen Bärenmarkt.

WICHTIG ist jedoch, immer im Hinterkopf zu behalten:

DER COT-INDEX IST KEIN TIMING-INDIKATOR. ER GIBT LEDIGLICH HINWEISE DARAUF, DASS DER TREND WECHSELT ODER – IM FALLE EINES LANGFRISTIG STABILEN TRENDS – SICH FORTSETZEN WIRD!

Das richtige Timing, die Frage also WANN eine Position in einem Markt eröffnet werden kann, ergibt sich aus der Analyse der Preisbewegung am Markt.

Das Video zum Thema:

➖

Wie nutze ICH die COT-Daten? Und welche Ergebnisse erziele ich damit? Schau dich HIER ? UM:

Zum Livetrading

Zum Livetrading

Hallo,

Abbildung 2 passt nicht. Anfang Juli 2019 war der Netto-Wert nicht bei -77000, sondern rund -20000, demzufolge hätte der COT Index in Abb. 2 am 1 Juli 2019 nicht bei 0 liegen dürfen.

Es ist also bestimmt nicht mit den Werten der letzten 3 Jahre gerechnet worden. Es scheint hier eher mit 26 Wochen bzw. 6 Monaten o. ä. gerechnet zu werden.

Hans H.

Grüße

Stimmt, der Index wurde hier auf Grundlage von 26-Wochen errechnet. Ich habe die missverständliche Formulierung bzw. den fehlenden Hinweis abgeändert. Danke für den Stupser!