Das Spielfeld

Die Commercials – unterschiedliche Parteien mit konträren Zielen

Zunächst einmal muss festgehalten werden, dass “DIE” Commercials in Wirklichkeit aus zwei unterschiedliche Parteien bestehen, die unterschiedliche Ziele verfolgen. Die Producer, also Produzenten eines Rohstoffs, möchten ihre Produkte natürlich möglichst teuer verkaufen. Sie lieben steigende Rohstoffpreise.

Auf der anderen Seite stehen die Consumers, die Abnehmer – also die weiterverarbeitende Industrie, der Großhandel usw. Sie sehen am liebsten niedrige Rohstoffpreise.

Für beide besteht nun die Notwendigkeit, sich gegen Preisfluktuationen abzusichern. Doch wie?

Die zwei Märkte im Rohstoffhandel

Eine weitere Tatsache muss noch berücksichtigt werden: wenn wir vom Rohstoffhandel oder vom Rohstoffpreis im Zusammenhang mit Futures, Trading und Terminbörse sprechen, müssen wir uns bewusst sein, dass es zwei unterschiedliche Märkte gibt:

-

den Terminmarkt (Futuresmarkt) und

-

den Kassamarkt oder Spotmarkt

Der Kassamarkt ist der Markt, an dem “Ware gegen Geld” gehandelt wird (was so zwar nicht ganz stimmt, aber es hilft uns als anschauliches Bild). Am Kassamarkt sind Erfüllungsfristen von 1-2 Tagen üblich. Der Terminmarkt ist dagegen in unserem Fall die Futuresbörse, an der Futureskontrakte gehandelt werden.

Aufgrund seiner kurzfristigen Geschäfte schlagen Preisschwankungen am Kassamarkt direkt durch. Gegen genau diese Preisschwankungen müssen sich die Commercials absichern.

Das Spiel

Die wesentliche Voraussetzung dafür, dass das gesamte System funktioniert, ist: der Futurespreis bildet den realen Wert des zugrundliegenden Rohstoffs ab. Das heißt, der Futureskurs entspricht annähernd dem Kassakurs oder Einheitskurs genannten Preis des Rohstoffs am Kassamarkt.

Grundprinzip des Hedgings

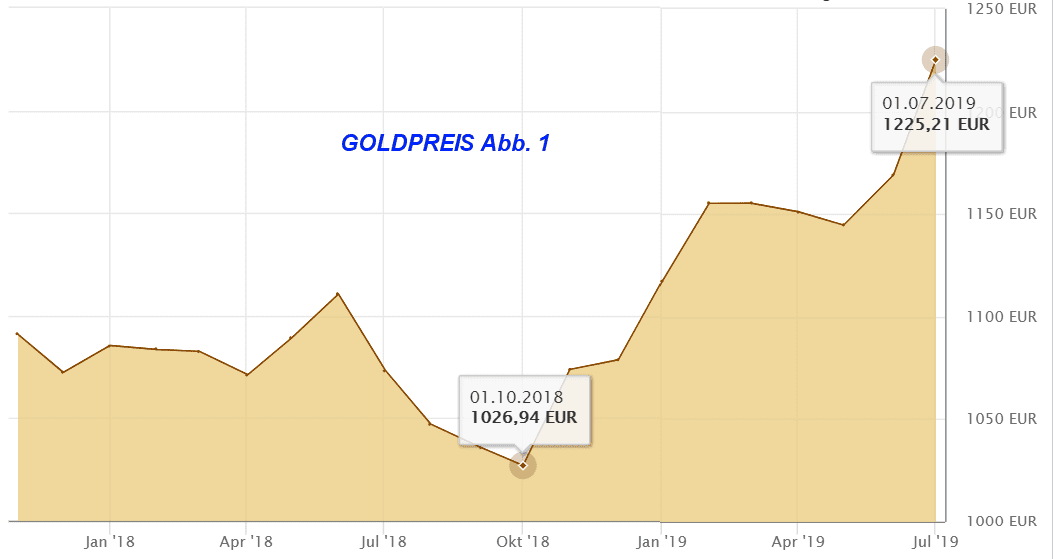

Betrachten wir das Prinzip anhand eines einfachen Beispiels: wir schreiben den 01.07.2019. Eine große internationale Juwelierkette möchte zum 01.11. eine größere Menge Gold ankaufen, das Weihnachtsgeschäft steht vor der Tür. Die Verantwortlichen im Einkauf betrachten sich den Goldpreis:

Es ist zu erkennen, das der Goldpreis am 01.10.2018 ein relatives Tief markiert hat und seitdem deutlich angestiegen ist. Mit einem weiteren Anstieg kann durchaus gerechnet werden. Der Juwelier muss jedoch seine Kosten kalkulieren um seine Verkaufspreise für den Weihnachtskatalog angeben zu können.

Das Unternehmen will 15kg Gold beschaffen (entsprechend 500 Feinunzen). Es braucht also einen möglichst sicheren Bezugsspreis.

Was tun?

Das Unternehmen kauft am Terminmarkt 5 Gold–Kontrakte. Ein Kontrakt beläuft sich auf jeweils 100 Feinunzen. Gleichzeitig schließt es mit seinem Goldlieferanten einen Kaufvertrag über 15kg Gold, lieferbar zum 01.11. ab.

Das Szenario

Sollte der Goldpreis tatsächlich weiter ansteigen, ist das Unternehmen gezwungen, das Gold teurer als im Augenblick kalkuliert, zu kaufen. Gleichzeitig gewinnen aber die Futureskontrakte an Wert. Durch Glattstellen der aktuellen Longposition erwirtschaftet das Unternehmen einen Gewinn am Futuresmarkt. Dieser Gewinn dient dem Ausgleich der Mehraufwendungen bei der Beschaffung am Kassamarkt.

Das unternehmen ist bei diesem Geschäft eine LONG-Position am Terminmarkt eingegangen. Man bezeichnet diese Art der Absicherung auch als LONG – HEDGE. Im nächsten Beitrag werde ich mich mit der Theorie des Long-Hedges und seines Gegenstück, des SHORT – HEDGE befassen.

Wie endet das Spiel?

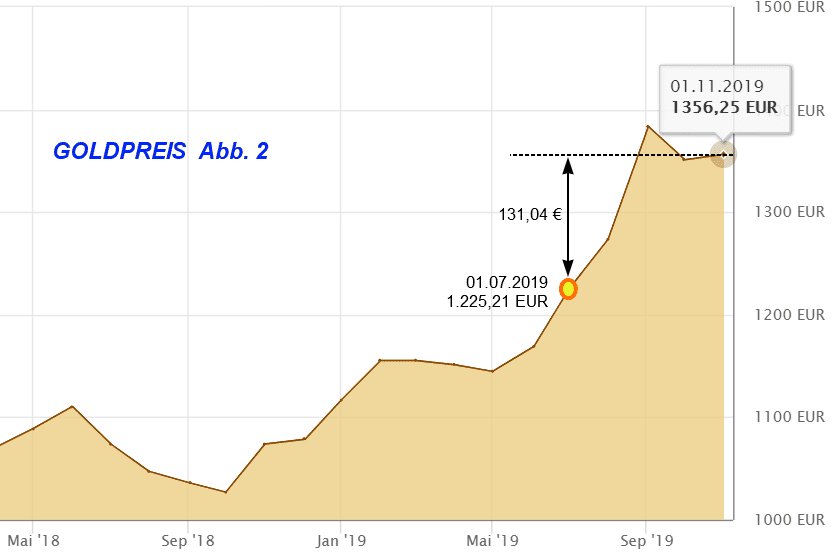

Ich will nun aber noch aufzeigen, wie das Geschäft für unser fiktives Unternehmen mit reellen Zahlen ausgegangen wäre:

Am 01.11.2019 stellt sich der Kursverlauf im Gold folgendermaßen dar:

Der Preis pro Feinunze ist tatsächlich um 131€ auf 1356,25€ gestiegen. Die Beschaffungskosten haben sich demnach um rund 65.500€ erhöht!

Wie schaut das Endergebnis nun aber mit reellen Zahlen aus, nachdem wir den Hedge des Unternehmens in die Kalkulation mit einbeziehen?

Das Endergebnis

Die Tabelle zeigt die tatsächlichen Werte des Goldkurses in US$. Der Goldpreis je Feinunze stieg am Kassamarkt um 101,20$, am Terminmarkt um 97,10$. Die Differenz des Preisanstiegs beträgt also 4,10$.

Bei der Beschaffung ohne den Short-Hedge über Goldfutures müsste das Unternehmen also 50.600$ Mehraufwendungen verkraften (500 Unzen x 101,20$). Durch den Hedge reduziert sich die zusätzliche Belastung auf 500 x 4,10$ = 2.050$.

Dazu habe ich auch ein Video aufgenommen:

Aber — was wäre, wenn

der Goldpreis entgegen der Annahme gesunken wäre statt anzusteigen?

Nun, in diesem Fall hätte der Juwelier natürlich mit den Futures Verluste am Terminmarkt realisieren müssen. Diese würden aber durch den dann günstigeren Beschaffungspreis des Golds am Kassamarkt wieder ausgeglichen.

HINWEIS: Ich bin kein Juwelier, auch nie in dieser Branche tätig gewesen. Juweliere, die diesen Beitag lesen, mögen mir verzeihen, wenn ich bei den kaufmännischen Annahmen völlig daneben liege. Wichtig ist, dass das Grundprinzip des Hedgings anschaulich wird. Das nächst mal nehme ich dann Bauern und Kartoffeln, vielleicht kenn ich mich da besser aus ?.

Quellenhinweis: Alle Diagramme und Zahlen stammen von hier → https://www.gold.de/kurse/goldpreis/