Die Erklärung des Begriffs “Spread” wäre eigentlich recht einfach, gäbe es da nicht zwei völlig unterschiedliche Bedeutungen, die nichts mit einander zu tun haben, die du als Futurestrader aber kennen musst. Ignorierst du diese Grundtatsache, dass es Spreads gibt, kann dich das (viel) Geld an den Märkten kosten.

“Spread” heißt übersetzt “Spanne” oder “Spannweite”, “Ausdehnung” oder einfach “Differenz” (eine andere Bedeutung des Wortes ist “Brotaufstrich”, aber das hat ja was mit “ausdehnen” zu tun…). Es geht hier also um den Abstand zwischen zwei Werten. Was hat das mit Trading zu tun?

Der Reihe nach!

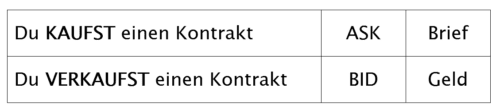

Egal was du an den Märkten handelst, ob Aktien, FOREX oder eben Futures – der Begriff des Bid/Ask – Spreads wird dich verfolgen. Im deutschen Sprachraum wird er als “Geld-Brief-Spanne” bezeichnet, als Spanne zwischen Geld- und Briefkurs eines Finanzobjekts. Lass mich erklären, was das für den Futurestrader bedeutet.

Am einfachsten lässt sich die Spanne zwischen Geld- und Briefkurs verstehen, wenn man erkennt, dass es zu jedem Zeitpunkt im Wesentlichen zwei Marktpreise gibt. Es gibt einen Preis, zu dem man einen Kontrakt kaufen kann (Ask – der Briefkurs) und einen, zu dem man ihn verkaufen kann (Bid – der Geldkurs).

Als Trader wirst du immer den höheren Preis bezahlen und zum niedrigeren verkaufen. Man braucht Geld, um Geld zu verdienen, und wenn du an einem Markt teilnehmen möchtest, musst du den Bid/Ask-Spread, also die Geld/Brief-Spanne zahlen.

Zum Beispiel könntest du einen Cornfuture zu 4,21 1/2 $ kaufen und zu 4,21 $ verkaufen. Die Differenz von einem halben Cent ist die Geld/Brief-Spanne. Sie stellt einen Teil deiner Transaktionskosten dar, die mit der Ausführung eines Geschäfts am Futuresmarkt verbunden sind.

Denke darüber nach: Wenn du als Trader immer den Briefkurs bezahlst und zum Geldkurs kaufst, bist du ein Nettoverlierer, selbst wenn der Preis des Futures-Kontrakts unverändert bleibt. Der Nutznießer der Differenz zwischen dem Geld- und dem Briefkurs ist der ausführende Broker oder Market Maker, der als Gegenleistung dafür einen flüssigen Handel ermöglicht.

Die Spanne zwischen Geld- und Briefkurs ist jedoch nichts, worüber man sich aufregen sollte, jedenfalls nicht in liquiden Märkten. Schließlich muss der ausführende Broker für seine Arbeit entschädigt werden; seine Absicht ist es, „einen Markt zu schaffen“ und von der Differenz zwischen Bid- und Ask-Kurs zu profitieren, und nicht, auf Kursbewegungen zu spekulieren.

Als Trader ist es wichtig, dir über den Bid/Ask – Spread und seine Auswirkungen seiner Größe auf deine Handelsergebnisse im Klaren zu sein. Einige prominente Faktoren, die die Größe des Spreads beeinflussen, sind Marktliquidität und Volatilität.

Wenn die Marktliquidität abnimmt, weitet sich der Umfang der Geld/Brief-Spanne aus, und damit steigen die mit der Teilnahme an einem solchen Markt verbundenen Kosten. Dies ist sinnvoll; wenn der ausführende Broker einen Mangel an Volumen und die entsprechende Schwierigkeit, seinen Handel auszugleichen, voraussieht, wird er eine höhere Entschädigung für die Übernahme der anderen Seite deines Handels verlangen.

Ebenso ist bei hoher Volatilität der ausführende Broker in der Zeit, in der er die andere Seite deines Handels übernimmt und die Position anschließend ausgleichen kann, einem höheren Kursrisiko ausgesetzt. Daher verlangt er eine höhere Entschädigung für seine Bemühungen, was zu einer relativ großen Geld/Brief-Spanne führt.

Einer der größten Fehler, den du machen kannst, besteht darin, die Auswirkungen der Geld-/Briefspanne komplett zu ignorieren.

Die meisten Futures-Kontrakte werden liquide genug gehandelt, so dass dies kein Thema ist. In einigen Märkten ist dies jedoch ein großes Problem. Es ist äußerst wichtig, dass du verstehst, dass Geld-/Briefspannen ein Teil deines Business und der damit verbundenen Kosten sind und wie du deine Handelsstrategie entsprechend anpassen kannst

Bid/Ask-Spreads behindern die Fähigkeit eines Traders, Geld zu verdienen; je größer die Spreads, desto schwieriger ist es, profitabel zu sein. Tatsächlich gibt es bestimmte Märkte, auf denen die Geld-Brief-Spannen so groß sind, dass es keinen Anreiz gibt, sie zu handeln.

Diese Vermeidung rührt von der Idee her, dass übermäßig weite Spreads ein Szenario schaffen, in dem der Händler nicht nur richtig in Richtung des Marktes liegen muss, sondern er muss auch extrem richtig liegen, um die hohen Transaktionskosten zu überwinden.

Stell dir den Handel mit Kupferfutures vor, bei denen die Bid/Ask-Spreads oft mehr als 1 Cent Prämie oder 250 Dollar pro Kontrakt betragen. Unmittelbar nach Beginn des Handels bist du, unabhängig von der Entwicklung des Futures-Preises, ein Verlierer in Höhe von 250 $. Wie du dir vielleicht vorstellen kannst, kann dies deinen Handel noch schwieriger machen..

② Futures – Spreads

Während der Bid/Ask – Spread für Trader in jedem Markt von Bedeutung ist, ist die zweite zu erörternde Version eines Spreads nur dem Futurestrader geläufig (bzw. muss ihm geläufig sein!).

Als “Spread-Trading” oder speziell “Futures-Spread-Trading” wird die Praxis bezeichnet, einen Futures-Kontrakt zu kaufen und gleichzeitig einen anderen, der von seiner Art her ähnlich ist, zu verkaufen. Das Ziel des Traders ist es, von der Veränderung des Preisunterschieds zwischen den beiden beteiligten verwandten Futures-Kontrakten zu profitieren.

Ein Spread-Trader kümmert sich nicht unbedingt um die Richtung des zugrunde liegenden Marktes, sondern er spekuliert auf die Beziehung (Spread) zwischen den Preisen der beiden fraglichen Kontrakte. Es gibt zwei grundlegende Futures-Spreads: den Intracommodity-Spread und den Intercommodity-Spread.

Intracommodity-Spread oder Intramarket-Spread

In Bezug auf einen Futures-Spread gibt es eine Fülle von Interpretationen oder Bedeutungen. Die am häufigsten verwendete Spread-Strategie ist jedoch der Intracommodity-Spread, der oft als Kalender-Spread bezeichnet wird. Konkret bedeutet dies das gleichzeitige Halten einer Long-Position in einem Kontraktmonat für eine bestimmte Ware und einer Short-Position in einem anderen Kontraktmonat für dieselbe Ware.

Zum Beispiel könnte ein Trader einen Corn-Futures-Kontrakt für Juli kaufen und einen Corn-Futures-Kontrakt für Dezember verkaufen. Ob die Position ein Gewinner oder ein Verlierer ist, hängt nicht davon ab, ob die Maispreise steigen oder fallen; stattdessen hängt sie davon ab, um wie viel mehr der Juli-Mais im Vergleich zum Dezember-Kontrakt steigt oder um wie viel weniger er fällt. Genauer gesagt, ob sich der Spread ausweitet oder verengt.

Ähnlich wie ein Optionsspread, der eine eigene Notierung haben kann, kann auch ein Futures-Spread in Form eines Pakets referenziert werden. Dies gibt Tradern die Möglichkeit, den Spread-Preis zu benennen und die Ausführung beider Seiten der Position mit einer einzigen Order zu platzieren. In manchen Märkten gibt die Börse dem Trader beim Handel dieser standardisierten Spreads einen prozentualen Nachlass auf den Margin-Betrag.

Wenn z.B. Mais-Futures im Juli bei $4,00 und Mais im Dezember bei $5,10 gehandelt werden, könnte die Geld/Brief-Spanne bei diesem speziellen Intramarket-Spread $1,10/$1,12 betragen. Somit könnte ein Spread-Händler den Spread für $1,12 kaufen oder den Spread für $1,10 verkaufen oder sich für die Ausführung einer Limit-Order zu einem alternativen Preis entscheiden. Alternativ könnte sich ein Spread-Händler dafür entscheiden, jeden Spread-Abschnitt separat auszuführen, im Gegensatz zu einem Paket, indem er zwei Order-Tickets ausführt – eines für die Juli-Mais-Futures und eines für Dezember.

Intercommodity- (Intermarket-) Spread

Intracommodity- und Intercommodity-Spreads dürfen nicht verwechselt werden. Das Präfix intra zeigt an, dass es sich um den gleichen Rohstoff handelt; das Präfix inter zeigt an, dass es sich um einen Spread zwischen zwei verschiedenen, aber verwandten Rohstoffen handelt. Wie du dir vorstellen kannst, sind Intercommodity-Spreads aufgrund der weniger offensichtlichen Beziehung zwischen den Komponenten eines Intercommodity-Spreads und denen eines Intracommodity-Spreads in der Regel viel volatiler und setzen Trader einem höheren Risiko aus.

Ein Intercommodity Spread besteht aus dem Kauf eines Futures-Kontrakts in einem bestimmten Liefermonat und dem gleichzeitigen Halten einer Short-Position in einem korrelierenden Rohstoffmarkt, jedoch im selben Liefermonat. Ein Beispiel für beliebte Intercommodity-Spreads sind der Crack-Spread (Spread von Rohöl gegen bleifreies Benzin und Heizöl) und der Crush-Spread (Spread von Sojabohnen gegen Sojaöl und Sojamehl).

Hier werden die Korrelationen zwischen den Rohstoffen beachtet. Es werden als o entweder Rohstoffe gewählt, die eine starke Abhängigkeit aufweisen, wie z.B. Soybeans und Soybean Oil. Steigt der Preis der Sojabohnen, wird vermutlich auch der Preis des daraus gewonnenen Öls nch oben gehen.

Ein anderer Ansatz ist die Auswahl zweier Rohstoffe, die eine entgegengesetzte Korrelation aufweisen wie z.B. der Dollar Index un der Euro. Wie bei den Intracommodities ist auch hier nicht interessant, ob der einen Rohstoff im Preis steigt oder der andere fällt, sondern die Relation zwischen den beiden, ob sich der Spread also ausweitet oder verengt.

Zu den Korrelationen findest du Informationen auf dieser Seite: MRCI’s Inter-Market Correlations

______________________________________________

Bildquellen: Pixabay https://pixabay.com/de/ | Eigene Aufnahme

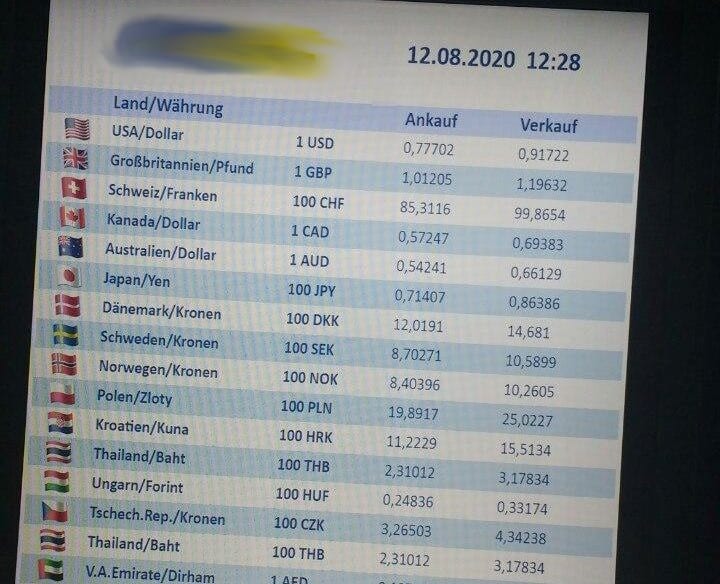

Bemerkung zum Preisaushang der Bank: Die Begriffe Ankauf und Verkauf sind hier aus Sicht der Bank zu sehen, d.h. die Bank kauft Fremdwährung an (z.B. 1 US$ für 0,77702 €) und verkauft Fremdwährung (1 US$ für 0,91722 €). Der Bid/Ask-Spread beträgt hier 0,1402 €.