Die Schwierigkeit für die Chartanalyse in den Futuresmärkten ist jedoch, dass Futures-Kontrakte eine begrenzte Lebensdauer haben. Wie ist es trotzdem möglich, langfristige Futurescharts für die Analyse zu nutzen?

In diesem Artikel stelle ich die zwei Möglichkeiten mit ihren Vor- und Nachteilen dar.

Chartanalyse durch Verknüpfung von Futures-Charts

Die begrenzten Kursdaten, die für viele Futures-Kontrakte verfügbar sind, machen es praktisch unmöglich, gängige Chartanalyse-Techniken auf einen einzelnen Futures-Chart anzuwenden. Die Analyse erfordert daher unweigerlich die Verknüpfung aufeinanderfolgender Futures-Kontrakte zu einem einzigen Chart. Hierfür gibt es zwei Ansätze: Nearest Futures und Continuous Charts.

① Nearest Futures

Der einfachste Ansatz zur Erstellung von Charts mit verknüpften Kontrakten wird meist mit als Nearest-Futures bezeichnet. Diese Kontraktreihe wird dargestellt, indem man jeden einzelnen Kontrakt bis zum Ablauf der Laufzeit nimmt und daran einfach den nächsten Kontrakt bis zum Ablauf der Laufzeit anhängt.

Obwohl dieser Ansatz – oberflächlich betrachtet – eine vernünftige Methode zur Erstellung von Charts mit verknüpften Kontrakten zu sein scheint, gibt es ein Problem: es existieren Preisunterschiede zwischen dem auslaufenden und dem nachfolgenden Kontrakt – und recht häufig können diese Unterschiede sehr groß sein. Dadurch kommt es zu Verzerrungen in den tatsächlichen Preisbewegungen.

Ich will das an einem hypothetischen Beispiel erläutern:

Ein März-Kaffeekontrakt läuft bei 118,85 Cent/Pfund aus. Der nächstgelegene Kontrakt (Mai) schließt am selben Tag bei 122,20 Cent/Pfund. Wir gehen weiter davon aus, dass der Mai-Kaffee am nächsten Tag auf 119,75 – also um genau 2% – sinkt.

Die Nearest-Futures-Preisreihe zeigt aber folgende Schlusswerte an diesen beiden aufeinander folgenden Tagen an: 118,85 Cents, 119,75 Cents.

Mit anderen Worten, der Nearest-Futureskontrakt würde an einem Tag, an dem Trader in Long-Position tatsächlich einen Verlust erlitten hätten, einen Gewinn von 0,9 Cent (0,75%) aufweisen.

Dieses Beispiel ist keineswegs aus der Luft gegriffen. Derartige – und z.T. noch extremere – Verzerrungen sind beim Rollover eines Kontrakts in den Nearest-Futures- Charts recht häufig.

Die Anfälligkeit dieses Typs von Futures-Charts für Verzerrungen an den Rollover – Punkten von Kontrakten macht es wünschenswert, eine andere Methode zur Konstruktion von verknüpften Charts zu suchen. Diesen Ansatz beschreibe ich im nächsten Absatz:

② Continuous Contracts (Spread-Adjustierte Charts)

Ein spread-adjustierter (“spread-adjusted” oder manchmal auch “back-adjusted”) Chart, oft „kontinuierlicher Futures“ (Continuous Futures) genannt, wird durch fortgesetzte Addition der Differenzen zwischen den alten und neuen Kontrakten an den Rollover-Punkten zur jeweils neuen Kontraktreihe erstellt.

Die Konstruktion einer kontinuierlichen Futures-Serie kann man sich so vorstellen:

Man schneidet jede einzelne, im fertigen Diagramm enthaltene Kontraktserie aus und fügt sie an den Enden zu einer fortlaufenden Serie zusammen. In der Regel empfiehlt es sich dann noch, als letzten Schritt die gesamte Serie um den kumulativen Anpassungsfaktor zu verschieben. Dadurch wird der aktuelle Preis der Serie gleich dem Preis des aktuellen Kontrakts gesetzt, ohne die Form der Serie zu verändern.

Ein Beispiel soll helfen, diese Methode zu verdeutlichen:

Wir konstruieren einen spread-adjustierten Continuous Contract für Gold unter Verwendung der Juni- und Dezember-Kontrakte.

Beginnt die Preisreihe zu Beginn des Kalenderjahres, sind die Werte in der Reihe zunächst mit den Preisen des im Juni auslaufenden Kontrakts identisch. Nehmen wir an, dass am Rollover-Datum (das nicht unbedingt der letzte Handelstag sein muss!) der Goldpreis im Juni bei 1.200$ und im Dezember bei 1.205$ schließt. In diesem Fall würden alle nachfolgenden Preise, die auf dem Dezember-Kontrakt basieren, um 5 Dollar nach unten korrigiert werden – entsprechend der Differenz zwischen dem Dezember- und Juni-Kontrakt am Rollover-Datum.

Nehmen wir weiter an, dass Gold zum nächsten Rollover-Termin im Dezember bei 1.350$ und der nachfolgende Juni-Kontrakt bei 1.354$ gehandelt wird.

Der Dezember-Kontraktpreis von 1.350 Dollar bedeutet, dass der spread-bereinigte kontinuierliche Preis 1.345 Dollar beträgt (5$ nach unten korrigiert). Somit handelt der Juni-Kontrakt an diesem zweiten Rollover-Termin 9 Dollar über der angepassten Serie. Folglich würden alle nachfolgenden Preise, die auf dem zweiten Juni-Kontrakt basieren, um 9 $ nach unten angepasst.

Dieses Verfahren würde fortgesetzt werden, wobei die Anpassung für jeden Kontrakt von der kumulativen Anpassung der gegenwärtigen und vorherigen Rollover-Preisunterschieden abhängt. Die daraus resultierende Preisreihe wäre frei von den Verzerrungen, die aufgrund von Spread-Differenzen an den Rollover-Punkten entstehen.

Vergleich der Serien

Wichtig ist jetzt, zu verstehen, dass eine verknüpfte Futures-Preisreihe nur entweder das korrekte Preisniveau (bei den Nearest Futures) oder die richtigen Preisbewegungen (bei den Continuous Contracts), aber nicht beides gleichzeitig widerspiegeln kann – so wie eine Münze entweder auf Kopf oder auf Zahl, aber nicht auf beidem landen kann. Der Anpassungsprozess, der zur Konstruktion kontinuierlicher Reihen verwendet wird, bedeutet, dass die vergangenen Preise in einer kontinuierlichen Reihe nicht mit den tatsächlichen historischen Preisen übereinstimmen, die zu diesem Zeitpunkt vorherrschten.

Eine spread-adjustierte Serie wird jedoch die tatsächlichen Preisbewegungen des Marktes genau widerspiegeln und exakt parallel zu den Preisfluktuationen verlaufen, die ein Händler erlebt, der z.B. kontinuierlich Longpositionen hält.

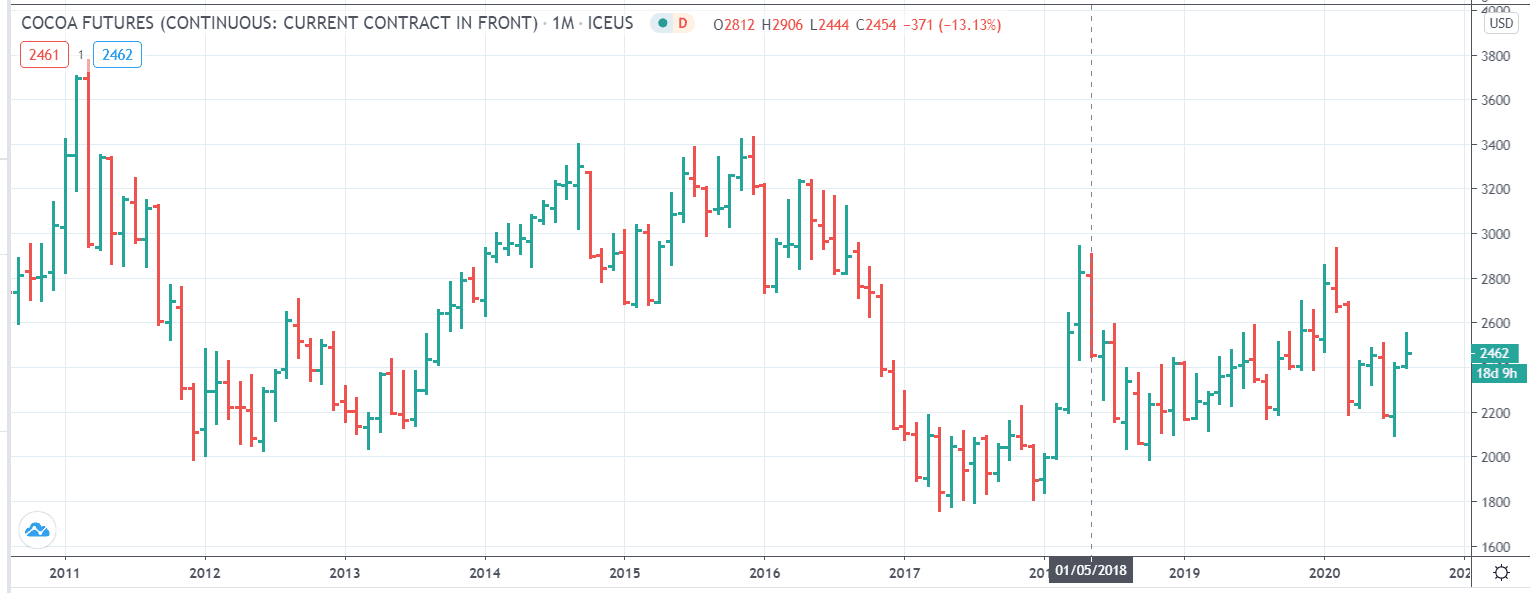

Die beiden Chartbeispiele stellen stellen jeweils einen 10-Jahres-Chart, Monats- Balken im Kakao-Future dar. Obwohl die Kursverläufe auf dem ersten Blick identisch sind, erkennt man mehr oder weniger deutliche Preisdifferenzen in der Betrachtung einzelner Kurswerte.

Die Charts stammen aus unterschiedlichen Quellen. Ich habe die beiden frei zugänglichen Quellen barchart.com und tradingview.com gewählt. Hier wird auch deutlich, dass nicht jeder Anbieter alle Charttypen explizit zur Verfügung stellt.

Du solltest dich daher auch mit deiner eingesetzten Chartsoftware im Speziellen auseinandersetzen und dich in die Details der jeweiligen Chartdarstellung einarbeiten.

Schlussfolgerung

Wie du siehst, existieren erhebliche Unterschiede in der Aussagekraft der beiden Charttypen. Und du stellst dir jetzt sicherlich die Frage: Welcher Typ ist für meine Chartanalyse besser geeignet? In gewisser Weise ist dies so, als ob du dich fragst, welchen Faktor vor dem Kauf eines neuen Autos zu berücksichtigen ist: Preis oder Qualität.

Die offensichtliche Antwort lautet: Beide! Beide Faktoren liefern wichtige Informationen über ein Merkmal, das vom jeweils anderen nicht gemessen wird. Was die Kontraktreihen betrifft, so liefert jede Reihe Informationen, die die jeweils andere nicht liefert.

Die Nearest-Futures-Preisreihe bietet korrekte Informationen über frühere Preisniveaus, aber nicht über die Preisschwankungen, während die umgekehrte Aussage für eine spread-adjustierte Futures-Reihe gilt.

Du musst also beide Typen in der Planung und Vorbereitung deiner Trades für deine Chartanalyse berücksichtigen und dir dabei völlig im Klaren darüber sein, welche Informationen jede Reihe bietet und welche sie verschweigt! Dabei musst du natürlich darauf achten, welchen Chart du im Moment tatsächlich betrachtest: Nearby oder Adjusted.

Wie handle ICH Futures? Und welche Ergebnisse erziele ich damit? Schau dich HIER ? UM:

Zum Livetrading

Zum Livetrading

Charts von hier:

Hallo Karl-Heinz,

der Continuous Contract auf tradingview.com wird so zusammengesetzt, dass das Umschalten auf den neuen Kontrakt (meist) nicht am Verfallstag, aber an einem bestimmten Datum geschieht. Wodurch wiederum Kurslücken entstehen.

GC — 3 trading days before the first day of the expiration month

SI — The last trading day of the month before the expiration month

PL — The last trading day of the month before the expiration month

PA — The last trading day of the month before the expiration month

HG — The last trading day of the month before the expiration month

CL — Once a month, one day before the expiration day

NG — On the expiration day

ZC — 11 trading days before the last day of the month before the expiration month

ZW — 11 trading days before the last day of the month before the expiration month

ZR — 11 trading days before the last day of the month before the expiration month

ZO — 11 trading days before the last day of the month before the expiration month

ZS — 11 trading days before the last day of the month before the expiration month

ZM — 11 trading days before the last day of the month before the expiration month

ZL – 11 trading days before the last day of the month before the expiration month

DC — 3 trading days before the expiration

KC — 29 calendar days before the expiration

CT — 15 calendar days before the expiration

SB — 1 business day before the expiration

CC — 25 calendar days before the expiration

OJ — 1 business day before the expiration

LBS — 3 trading days before the expiration

LE — 3 business days before the expiration

GF — 3 business days before the expiration

HE — 3 business days before the expiration

(Stand Dez’19)

Viele Grüße und gute Trades,

Timo

Vielen Dank für die Informationen, Timo!

Ich werde einen entsprechenden Hinweis in den Artikel aufnehmen.