Mit diesem Beitrag will ich meine Artikelreihe zu Kursnotierungen und der Preisberechnung bei Rohstoffen fortsetzen. Ich werde mich hier auf die „Grains„, also Getreide, fokussieren. Weitere Rohstoffsektoren sollen folgen.

Lies den ersten Beitrag der Reihe hier: Rohstoffnotierungen verstehen…

Weizenfutures und Grains

Die älteste Futuresbörse der Welt entstand in Chicago, und sie wurde

Die Zyklen der Preise

Die Getreidepreise schwanken in einem Zyklus, der als Erntejahr bezeichnet wird. Jede Getreideart hat bestimmte Jahreszeiten, in denen gepflanzt und geerntet wird, und die Händler sind sich der Zeiträume bewusst, in denen die Kulturen am anfälligsten für Schäden sind.

Zum Beispiel kann zu viel Regen während der Aussaat die Feldarbeit verzögern oder im Extremfall unmöglich machen. Andererseits kann sich zu wenig Regen negativ auf die richtige Keimung der Ernte auswirken und zu einem starken Ertragsrückgang führen. In der Erwartung, dass entweder bei der Aussaat oder bei der Ernte etwas schief geht, tendieren die Getreidemärkte im Frühjahr zu einem Preisanstieg. Dieser Preisanstieg wird als Risikoprämie bezeichnet und tendiert dazu, im Spätsommer, wenn sich die Ernte nähert, abzuflachen.

Trotz scheinbar offensichtlicher und handelbarer Preiszyklen ist der Getreidehandel nach wie vor eine Herausforderung. Schließlich ist Timing alles, und das ist alles andere als sicher. Ein vorzeitiger Einstieg oder ein zu später Ausstieg könnte eine einigermaßen genaue Preisprognose zu einem Verlustgeschäft machen. Getreidepreise sind saisonabhängig, aber verwechsle das nicht mit „einfach“.

An den Agrarmärkten sind häufig zyklische Preismuster zu beobachten, aber Garantien dafür gibt es nicht. Sowohl mittelfristige Klimaänderungen als auch der vermehrte Einsatz neu gezüchteter, renitenter Hybridsorten können Auswirkungen auf die Preisentwicklung über Jahre haben.

Aufgrund der damit verbundenen Schwierigkeiten müssen die Marktteilnehmer ein solides Verständnis davon haben, was auf dem Spiel steht, bevor sie ihr Geld aufs Spiel setzen.

Kursnotierungen und Berechnungen bei Grains

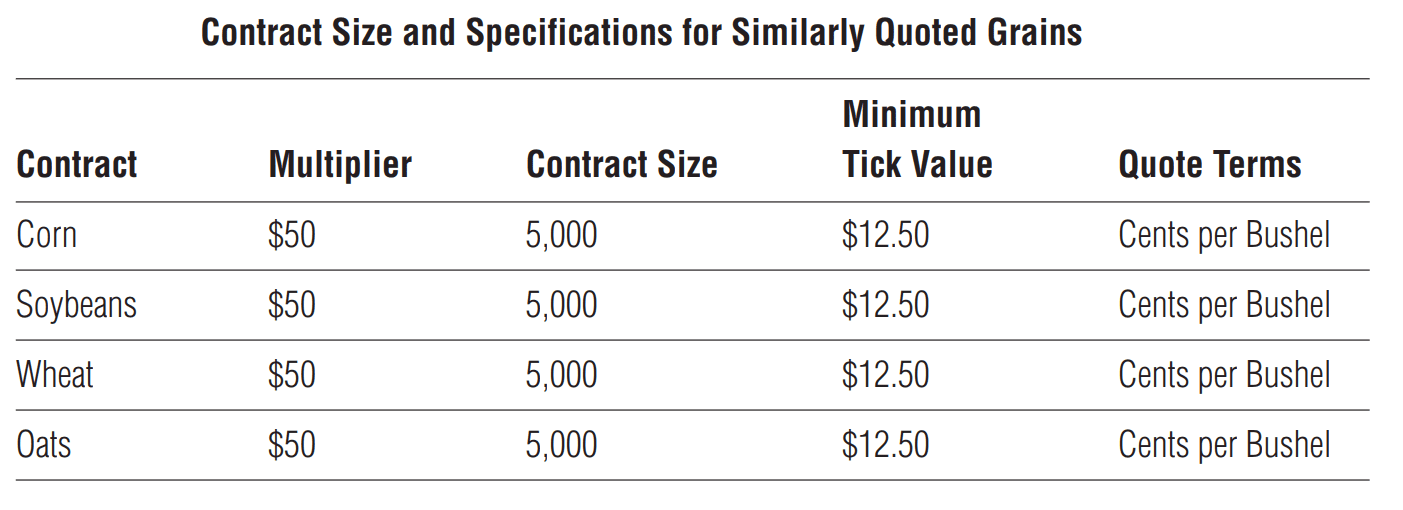

Der Getreidesektor ist der am einfachsten zu bearbeitende Bereich, einfach weil die vier enthaltenen Hauptvertreter ähnlich berechnet und notiert werden. Im nächsten Abschnitt „Berechnung von Gewinn, Verlust und Risiko bei Getreide-Futures“ gehe ich näher darauf ein, dass Weizen, Mais, Sojabohnen und Hafer alle in Cents und Bruchteilen von Cents pro bushel angegeben werden. Dies sollte für jeden, der sich mit dem Addieren und Subtrahieren von Brüchen auskennt, ein Kinderspiel sein.

Da Mais, Sojabohnen, Weizen und Hafer in Cents und Achtel-Cent angegeben werden, verwenden die Brüche immer Acht als Nenner. Diese Brüche werden nie gekürzt, obwohl es möglich wäre. Dies trägt dazu bei, Kontinuität zu schaffen und eine gewisse Verwirrung unter den Händlern zu vermeiden.

Kursnotierungen bei Grains verzichten im Allgemeinen darauf, den Nenner des Bruchs anzugeben, da er immer mit 8 angenommen wird.

Wenn Mais also zu drei Dollar fünfzehn plus ¼ Cent ($3,15 1/4) gehandelt würde, sieht man auf einer Notierungstafel 315’2 angezeigt, wobei die Zahl 2 den nicht reduzierten Bruch 2/8 darstellt.

Beachte, dass die Cents und Cent-Bruchteile durch einen Apostroph (‘) oder in einigen Fällen auch durch einen Bindestrich (-) getrennt sind.

Ein Tick ist die kleinste, in einem bestimmten Kontrakt mögliche Preisbewegung. Im Falle der zuvor notierten Getreide-Futures entspricht ein Tick einem viertel Cent bzw. 2/8tel.

Wenn du das weißt, hast du wahrscheinlich erkannt, dass ein halber Cent mit 4/8tel und drei Viertel eines Cents als 6/8tel angegeben werden. Wenn du jetzt eine Notationstafel anschaust, würdest du nicht den Nenner 8 sehen, sondern eine 4 bzw. eine 6. Dies steht im Gegensatz dazu, wie man den Preis verbal angeben würde.

Zur Veranschaulichung:

Mais, der bei $3,41 1/2 gehandelt wird, wird mit „341’4“ angegeben. In ähnlicher Weise würde Weizen bei einem Handelspreis von $5,50 3/4 als “550’6” angezeigt und verbal als „fünf-fünfzig-dreiviertel“ ausgedrückt. Weizen-Futures bei „fünf-siebzig-einhalb“ würden als “570’4” ($5,70 1/2) notiert.

Wenn du der Typ Mensch bist, der vor dem Gedanken an Brüche zurückschreckt, solltest du deine Berechnungen vereinfachen, indem du den Bruch durch .25, .50 bzw. .75 ersetzt und die Ziffern einfach in deine Berechnung eingibst.

Preisberechnung : Gewinn, Verlust und Risiko bei Getreide-Futures

Es gibt einen Grund, warum Mais, Sojabohnen, Weizen und Hafer alle den gleichen Multiplikator haben; sie haben auch die gleiche Kontraktgröße (siehe Tabelle).

Dementsprechend wird jeder dieser Getreidekontrakte, abgesehen von der zugrunde liegenden Ware und dem Wert, der am Markt auf sie gesetzt wird, identisch gehandelt.

Der Multiplikator bei den erörterten Getreide-Futures (Mais, Sojabohnen, Weizen und Hafer) wird beträgt immer 50 USD. Das liegt daran, dass jeder Kontrakt 5.000 Bushel (Scheffel) des zugrunde liegenden Rohstoffs darstellt; ein Cent multipliziert mit 5.000 entspricht 50 Dollar. Mit anderen Worten, jeder Cent, um den sich der Futures-Preis eines dieser Kornarten bewegt, ist für einen Futures-Händler $50 wert.

Zum Beispiel würde ein Händler, der eine Longposition für einen Mais-Future im Dezember von 3,40 $ hat, einen Gewinn von 50 $ erzielen, wenn der Preis für Mais auf 3,41 $ steigt. Umgekehrt würde der gleiche Händler bei einem Rückgang des Maispreises auf $3,39 genau $50 auf die Position verlieren.

Somit ergibt sich bei einem Tick von einem Viertelcent (2/8) ein Gewinn oder Verlust von $12,50 ($50 × 2/8). Wenn du mit diesem Wissen ausgerüstet bist, ist die Berechnung von Gewinn, Verlust und Risiko in tatsächlichen Dollars auf deinem Handelskonto relativ einfach.

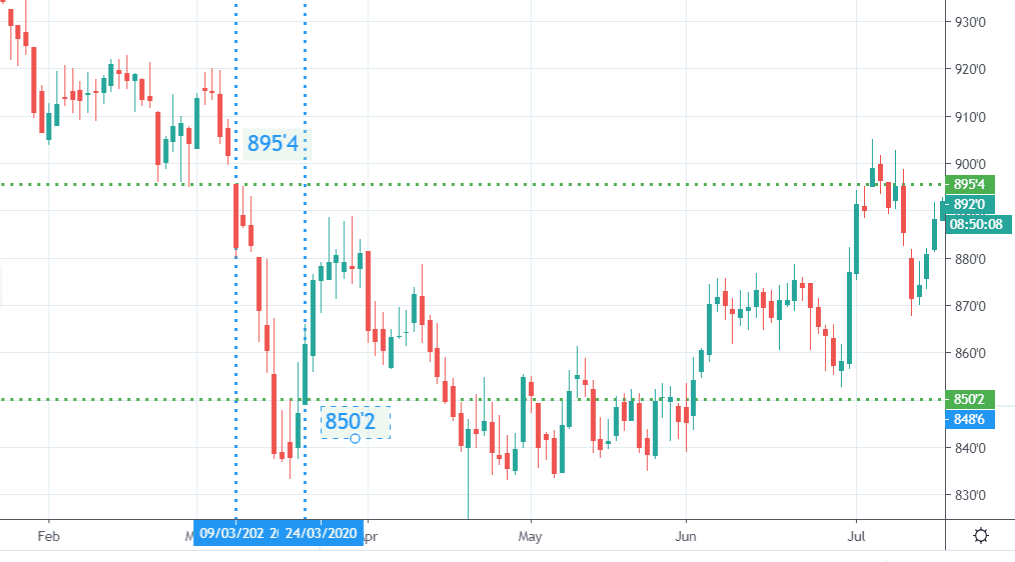

Ein Händler, der eine Short-Position im September-Sojabohnen-Futures bei 895’4 ($8,95 1/2) hält und später beschließt, seine Position durch den Kauf eines September-Sojabohnen-Futures zu 850’2 ($8,50 1/4) auszugleichen, hätte einen Nettogewinn von 45 1/4 Cent pro Bushel oder $2.262,50 pro Kontrakt vor Kommissionen und Gebühren erzielt.

Wie berechnet sich der Gewinn: der Exitpreis (niedriger) wird vom Entrypreis (höher) subtrahiert und diese Zahl mit $50 multipliziert.

Dasselbe Ergebnis hätte auch durch die Verwendung der Kontraktgröße erzielt werden können.

Wir wissen, dass der vorhergehende Handel in Höhe von 45 ¼ Cent (895 ½ – 850 ¼) profitabel war, hätten wir die Kontraktgröße, 5.000 Scheffel, mit $0,4525 (45 ¼ Cent im Dezimalformat) multiplizieren können. Wie man sieht, erfordert die Verwendung der Kontraktgröße anstelle des Multiplikators, dass der Bruch durch Verschieben des Dezimalpunkts um zwei Stellen umgerechnet wird.

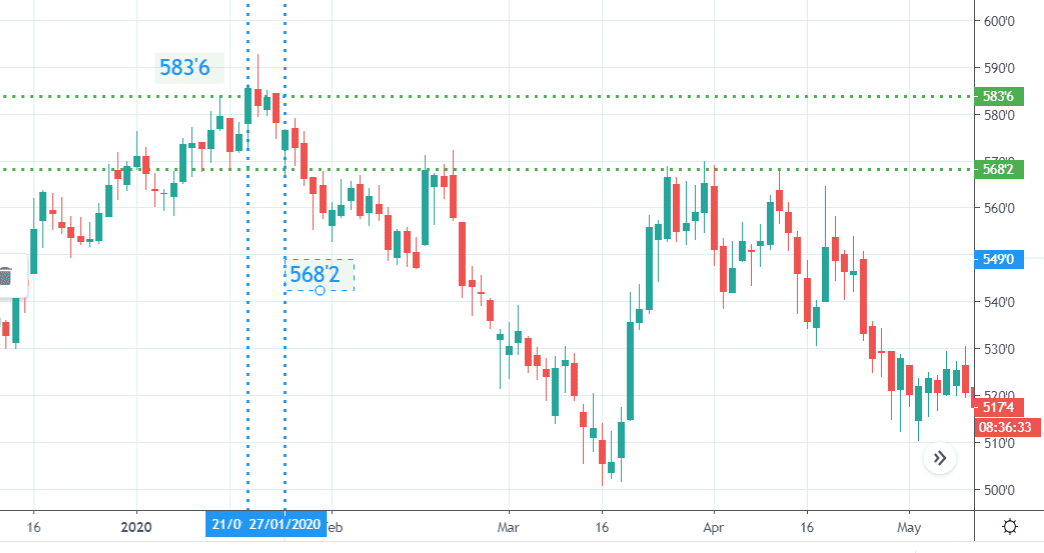

Ein Trader geht am 21.01.2020 Long im Weizen bei 583’6. Am 27.01. wird er bei 568’2 ausgestoppt. Wie groß ist sein Verlust?

Du musst mit dieser Art, Kursnotierungen zu lesen und Gewinn/ Verlust zu berechnen, nicht nur vertraut, sondern völlig sicher werden. Nimm dir daher die Zeit, auch in den anderen Grain-Futures solche fiktiven Trades durchzurechnen. Am Ende ist es DEIN Geld!

Nicht alle Getreidearten sind gleich

Nicht alle Getreidearten haben die gleichen praktischen Kontraktspezifikationen wie Mais, Sojabohnen, Weizen und Hafer. Es zwei Futures-Kontrakte, die sich auf Nebenprodukte von Sojabohnen beziehen, über die meist weniger gesprochen und die auch weniger gehandelt werden.

Sojabohnen werden oft zerkleinert, um Öl zu extrahieren, das in vielen Lebensmittelprodukten verwendet wird (Soybean Oil). Die Substanz, die nach der Extraktion des Öls aus den Bohnen übrig bleibt, ist Sojabohnenmehl (Soybean Meal). Es wird oft als Tierfutter verwendet. Jedes dieser Produkte wird an den Terminmärkten als Instrument für Hedger und Spekulanten gehandelt.

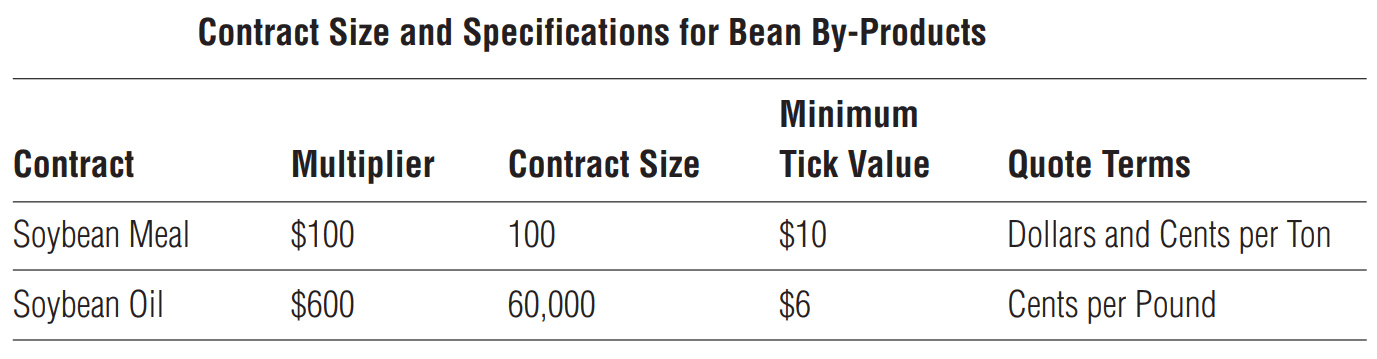

Wie in der folgenden Tabelle dargestellt ist, haben Sojamehl und Sojaöl einzigartige Kontraktgrößen und Multiplikatoren und erfordern daher etwas mehr Sorgfalt bei der Berechnung von Gewinn, Verlust und Risiko.

Soybean Meal – Sojamehl Futures

Obwohl sowohl Sojaöl als auch Sojamehl aus derselben Bohne gewonnen werden, haben sie, wenn es um den Handel an den Terminmärkten geht, wenig gemeinsam.

Soybean Meal wird in Dollar und Cent pro Tonne mit einer Kontraktgröße von 100 Tonnen notiert und gehandelt.

Wenn ein Sojamehl-Futures bei 230,2 gehandelt werden, bedeutet das zweihundertdreißig Dollar und zwanzig Cent pro Tonne oder 230,20 Dollar. Der minimale Tick oder die inkrementelle Preisbewegung ist ein Dime (1/10tel Dollar =► 10ct). Mit anderen Worten: er könnte von 230,20 auf 230,30 steigen, aber er könnte nicht zu 230,25 gehandelt werden.

Jeder Dime in der Preisbewegung stellt für einen Futureshändler einen Gewinn oder Verlust von 10 Dollar pro Kontrakt dar. Ebenso bedeutet jeder bewegte Dollar für einen Händler mit einer offenen Position eine Schwankung von $100 ($1,00 × 100 Tonnen) in der Kontokapitalisierung. Daher beträgt der Multiplikator für Sojamehl-Futures 100 Dollar.

Beispiel: Wenn ein Händler im Soybean Meal Futures vom Januar zu 280,0 oder 280,00 $ pro Tonne Short geht und ihn später zu 257,90 zurückkauft, wäre er vor Berücksichtigung der Transaktionskosten um 2.210 $ profitabel. Der Gewinn lässt sich leicht errechnen, indem man den Preis, zu dem der Händler die Position glattstellt, von dem Preis subtrahiert, zu dem sie ursprünglich verkauft wurde, und die Differenz mit 100 $ ((280 – 257,90)) multipliziert. × $100).

Sojaöl-Futures

Sojaöl-Futures werden in Kontrakten von 60.000 Pfund gehandelt und werden in Cents pro Pfund notiert.

Wenn du die Kursnotierungen der Futures auf Sojaöl mit einem Wert von 39,20 siehst, bezieht sich das eigentlich auf 39,20 Cent pro Pfund bzw. $0,3920. Die Minimum-Tick für Sojaöl-Futures liegt bei 0,01 — dies entspricht einer Preisänderung in Höhe von 1/100 Cent. Jeder Tick wird mit 6 $ bewertet, was den Multiplikator 600 $ (0,01 $ × 60.000 Pfund) für einen vollen Cent Preisbewegung ergibt.

Mit anderen Worten, wenn der Futures-Preis von 38,00 auf 39,00 steigen würde, hätte derjenige, der eine Short-Positionen hält, 600 $ pro Kontrakt verloren, während diejenigen mit Long-Futures-Positionen um den gleichen Betrag reicher gewesen wären.

Fallbeispiel: Wenn ein Händler bei 37.00 eine Long-Position für Dezember-Sojaöl eingegangen wäre und gezwungen gewesen ist, die Position bei 36.20 glatt zu stellen, hätte der Gesamtschaden für sein Handelskonto 480 $ betragen. Dies lässt sich berechnen, indem man den Verkaufspreis vom Kaufpreis subtrahiert und die Differenz mit $600 ((37,00 – 36,20) × $600) multipliziert.

________________

Hinweis: Zu den US-Maßeinheiten findest du im Anhang Informationen (Glossar » US – Maße und Gewichte)

Quellen:

Seasonal Charts: InsiderWeek, https://insider-week.de/seasonal-charts/

Preischarts: TradingView, https://www.tradingview.com/markets/futures/quotes-all/

Hallo Karl-Heinz,

echt stark von dir, wie du uns Einblick nehmen lässt, was du drauf hast.

Glückwunsch zu deinem Erfolg, der nicht von ungefähr kommt.

Bleib gut drauf!

Gruß

Alfons